Необходимость взять ипотеку на долю в квартире может появиться в силу многих причин. Часто так поступают собственники комнат в коммунальном жилье или супруги после развода. Какие нюансы существуют в оформлении подобных сделок, что дополнительно может потребовать банк – рассказывают эксперты Доминфо.

Можно ли оформить ипотеку на долю в квартире

Законодательство не запрещает оформление ипотеки на долю, но проблем с таким вариантом приобретения недвижимости возникнет много. Термином «доля» обозначается не часть квадратных метров в квартире, а часть собственности на неё, определяемая в виде дроби: 1/3, 1/10, а может быть и 1/20.

Варианты долевой собственности

Различается долевая и совместная собственность. В последнем случае конкретный размер доли собственника не определяется. Если же размер поделен, то этот вариант считается долевой собственностью. Кому сколько причитается в квартире – решают по договоренности. Сделать выдел в натуре очень сложно – потребуется планировка, которая позволила бы отделить части помещения, изолировать их и т.п.

Все собственники отвечают за общую площадь, оплачивают счета ЖКХ и налоги. Затраты на это напрямую связаны с размером доли в квадратных метрах.

Особенности сделки по приобретению доли в ипотеку

Важный пункт сделки по купле-продаже доли – это преимущественное право на покупку у тех людей, кто является совладельцем жилого помещения. Перед продажей своей доли владелец должен через нотариуса письменно оповестить других и предложить им выкупить эту долю.

Если в течение месяца ответа нет, то можно продавать долю посторонним людям. Отказ от покупки также оформляется у нотариуса. При отсутствии у продавца письменных отказов других совладельцев от покупки нужно воздержаться, так как сделка может быть оспорена.

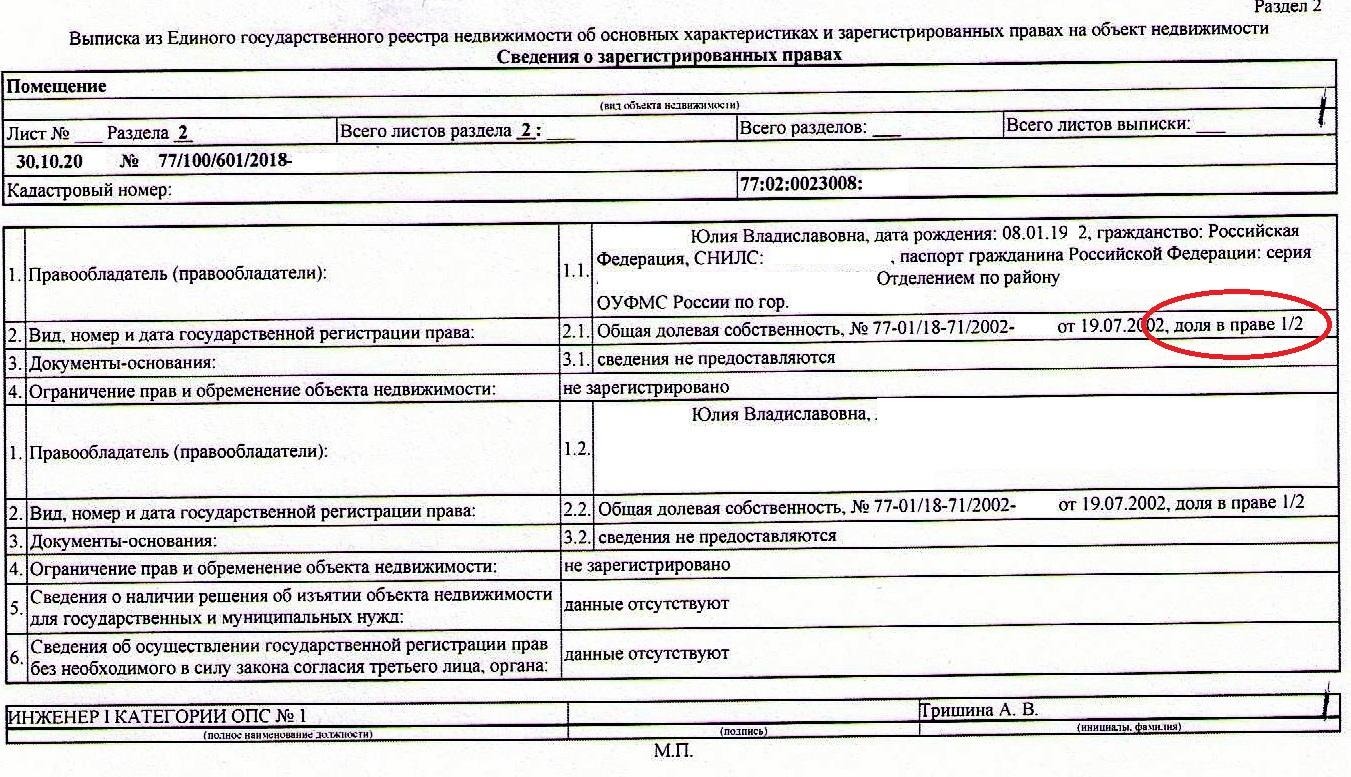

Покупатель, желающий купить долю в ипотеку, также должен взять нотариальное согласие остальных держателей долей. Так как банк оформляет в ипотеку не часть жилья, а всю квартиру, все совладельцы передают свои доли в залог еще до выдачи кредита. После заключения сделки в выписке из ЕГРН будет запись о наличии обременения на всей квартире, независимо от того, кто брал кредит. Так как, скорее всего совладельцы откажутся давать согласие, то разрешается предоставить в залог банка другое недвижимое имущество заемщика.

Условия ипотеки на часть недвижимости

- Банки выставляют достаточно жесткие условия, если граждане хотят приобрести только долю квартиры. Ипотечное кредитование в таких ситуациях оформляется исключительно на недвижимость с вторичного рынка.

- Жилое помещение должно быть без других обременений, не находиться в аварийном или ветхом доме под снос.

- Оценка доли в квартире проводится в два этапа – сначала оценивается рыночная цена всей площади, потом долей совладельцев. По итогам выносится экспертное заключение.

- Без страхования залога ипотеку не дают. При покупке придется страховать всю квартиру или другой объект, который передается в качестве залога недвижимости.

Пошаговая инструкция как купить долю квартиры в ипотеку

Процесс приобретения доли мало чем отличается от покупки целого объекта. Самое главное – договориться с совладельцами и получить кредит.

Куда обратиться

Первым делом требуется уточнить в банке, нет ли ограничений на выдачу ипотечного кредита и узнать, какую сумму вам могут одобрить. Потом выбрать объект, договориться с совладельцами и продавцом об условиях покупки. Если остальные участники не против сделки и не собираются выкупать доли, нужно взять их письменные согласия на продажу, и обратиться в подходящий банк.

Какие документы понадобятся

Покупатель собирает и предоставляет в банк следующие документы:

- Выписку из ЕГРН, технический и кадастровый паспорт помещений;

- Письменные отказы совладельцев.

- Свою справку о доходах 2-НДФЛ, трудовую книжку.

- СНИЛС и паспорт.

Далее банк может потребовать документы о проведении оценки помещения, и нужно заключить договор страхования. Если ипотека оформляется в банке, где заемщик получает зарплату, то справка о доходах и трудовая не понадобятся.

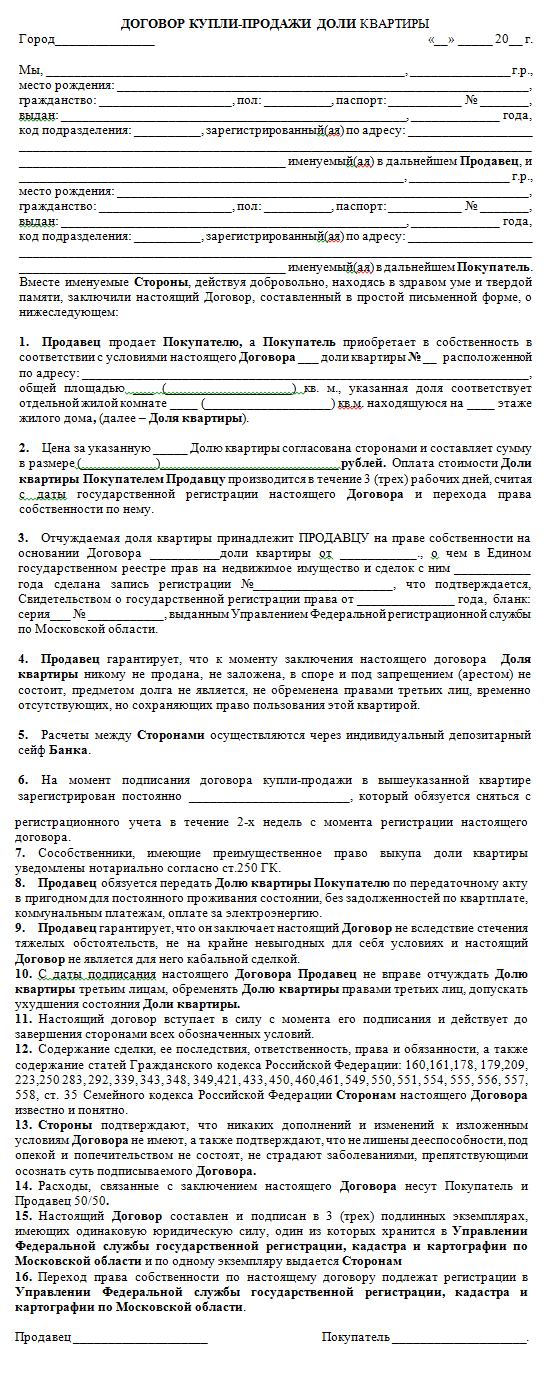

Как корректно составить договор

Документами на куплю-продажу недвижимости обычно занимаются риэлторские конторы. Но этот договор можно составить самостоятельно, по образцу на нашем сайте. Основные моменты, которые должны отражаться в документе:

- Все данные о продавцах и покупателях.

- Персональная информация о совладельцах и других лицах, зарегистрированных по адресу объекта.

- Адрес жилья, технические особенности, кадастровая стоимость.

- Прописываются все обязательства сделки.

Договор должен содержать подписи сторон, адрес и дату составления.

Нужно ли и как проходить регистрацию сделки

После оформления ипотечного займа и подписания договора КП необходимо зарегистрировать сделку, оформив документы на право собственности. Для этого обе стороны собирают бумаги, участвовавшие в сделке. Покупатель оплачивает госпошлину, пишутся два заявления о переходе прав, все передается в отделение Росреестра или МФЦ.

Работник регистрирующего органа проверяет законность документов, принимает и выдает расписку о принятии. Если появятся обстоятельства, препятствующие продаже, то в регистрации сделки будет отказано. При отсутствии препятствий покупатель через 7-14 рабочих дней получит на руки договор КП и обновленную выписку из ЕГРН.

На что придется потратиться для оформления сделки

Приобретая долю в квартире, покупатель должен подготовиться к следующим расходам:

- Первоначальный взнос – от 20% стоимости доли.

- Страхование недвижимости, здоровья и жизни – от 1% до 2.5% размера кредита.

- Нотариальные услуги – не менее 2000 р. исходя из количества документов.

- Оценка квартиры – не меньше 3000 р.

- Госпошлина за оформление сделки – 2000 р.

Следует учесть, что данная информация предоставляется в ознакомительных целях и суммы могут варьироваться в ту или другую сторону в каждом конкретном случае.

Налоги

Продавцу нужно будет выплатить подоходный налог, если доля:

- Была в собственности меньше 3 лет и продана по цене, превышающей стоимость при покупке.

- Цена выше 1 миллиона рублей. Налог платится по формуле: (стоимость доли – 1 млн.) * 13% = сумма подоходного налога.

Покупатель может оформить налоговый вычет за покупку жилья и за процент по ипотеке на сумму не более 380 тысяч.

Сроки процедуры

Процесс покупки непростой и может продлиться дольше, чем планируется. Так как банк будет проверять юридическую чистоту приобретаемого объекта, и уйдет время на то, чтобы собрать нужные документы у всех совладельцев.

На практике на всю процедуру, от момента одобрения ипотеки до получения выписки о переходе прав собственности, уходит от 2 до 4 месяцев.

Заключение

Покупка доли в квартире в ипотеку занимает много времени, и требует соблюдения всех условий. Поэтому если нужно без проволочек приобрести жилое помещение, то проще оформить ипотечный кредит на отдельную комнату в общежитии.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.